22 janvier 2010

5

22

/01

/janvier

/2010

22:20

Le Kairi oscillateur ,est facile à programmer :

Kairi = ((prix -moyennemobile[p]) / moyennemobile[p])* 100

Cet indicateur donne la différence en pourcentage entre le cours et la moyenne.

Cet indicateur peut être utilisé comme un indicateur de tendance ou comme un indicateur de surachat ou de survente.

CODE PRT :

/////////////////////////////KAIRI

/////variable p = periode défaut --22..

////////////////////t = mm type type de moenne déf&aut --0 (simple)

///customclose == close - medianprice - typicalprice

aa=customclose

bb = average[p,t](aa)

Kairi= ((aa-bb)/bb)*100

return Kairi as "kairi",0 as"zero"

//////fin du code

Published by SOHOCOOL

-

dans

Sohocool

5 janvier 2010

2

05

/01

/janvier

/2010

18:03

Avec Prt ,on peut facilement ,programmer ,les moyennes ,avec un choix multiple.

Si on sélexionne la moyenne mobile simple :on a le Vortex original.

Mais pourquoi pas choisir la moyenne pondérée ,ou de Wilder's ,etc ???.

Code PRT:

/////////VORTEX MM type

////////////////////////////////////////

//variable p=péride --par défaut 14

//variable t = MMtype --par défaut simple (Original)

VP=abs(high -low[1])

VM=ABS(low-high[1])

VPS=average[p,t](VP)

VMS=average[p,t](VM)

VTR=TR(close)

VTRS=Average[p,t](vtr)

if VTRS <>0 then

VORP=VPS/VTRS

VORM=VMS/VTRS

endif

return VORP as "Vortex+",VORM as "Vortex-"

///Fin de code

FICHIER ITF A IMPORTER SUR VOTRE PLATEFORME PRT

Published by SOHOCOOL

-

dans

Sohocool

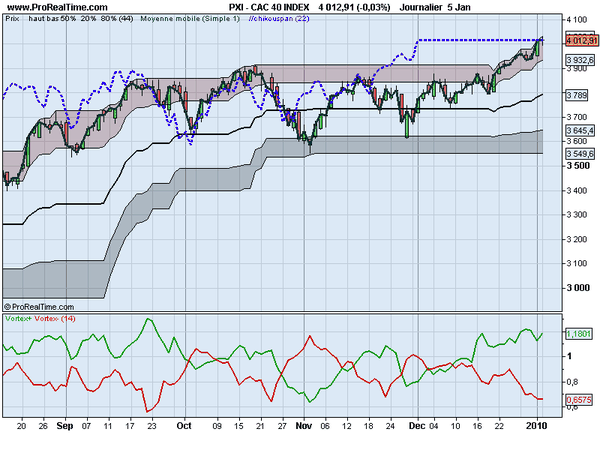

5 janvier 2010

2

05

/01

/janvier

/2010

17:46

Bonne Année 2010 à tous.

Le Vortex est un nouvel indicateur ,qui ressemble au Dmi de Welles Wilder's.

Voir le lien ci-dessous pour le code Mt4..

http://codebase.mql4.com/6355.

Code PRT:

/////////VORTEX/////////////////////////////////////////

//////////////////////////////////////////////////////////////////

//Variable p = période --par défaut 14.

////////////////////////////////////////////////////////////////////////

VP=abs(high -low[1])

VM=ABS(low-high[1])

VPS=summation[p](VP)

VMS=summation[p](VM)

VTR=TR(close)

VTRS=summation[p](VTR)

if VTRS <>0 then

VORP=VPS/VTRS

VORM=VMS/VTRS

endif

return VORP as"Vortex+" ,VORM as "Vortex-"

//////////////////////fin du code

FICHIER ITF A IMPORTER SUR VOTRE PLATEFORME PRT

Published by SOHOCOOL

-

dans

Sohocool

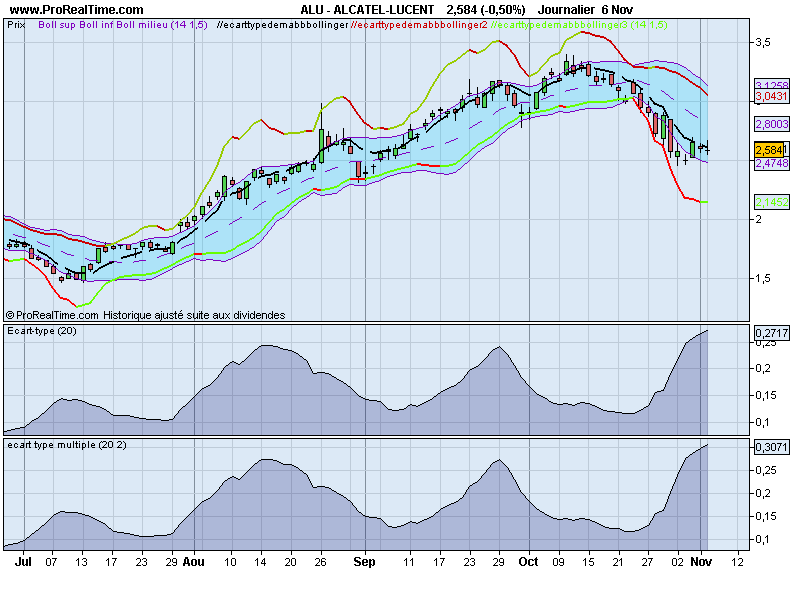

7 novembre 2009

6

07

/11

/novembre

/2009

18:07

Bonjour à tous,

L’indicateur écart type ,en anglais standard deviation ,est d’origine sur la plateforme Prt.

mais l’écart est calculé uniquement par rapport à une moyenne simple (généralement de

période 20).

L’ indicateur que je vous propose ,permet de calculer l 'écart du prix (close) avec la moyenne

de votre choix (MAType) :exponentielle ,pondérée ,triangulaire ,end-point .

Vous pouvez facilement ,utiliser cet indicateur pour ,par exemple , programmer des bandes

Bollinger avec moyenne centrale pondérée et l’écart type « pondérée ».

Une explication simple de l'écart type(ci-dessous) :

http://biblioxtrn.uqar.qc.ca/stat/Fichesstat/Dispersion/Ecart_type.htm#interpretation

CODE PRT :

//écart type multiple moennnes mobiles.

// by sohocool

// ecart type = standard deviation

//variable p =Entier = périodes moyenne

// s= MM type

//////////////////////////////////////////////////////////

co=customclose

av=average[p,s](co)

som=0

for i=0 to p-1 do

som = som + SQUARE( co[i]-av)

next

som=som / p

ecart = SQRT(som)

return ecart as "ecart type multiple"

////////////////FIN du code

Published by SOHOCOOL

-

dans

Sohocool

26 août 2009

3

26

/08

/août

/2009

20:01

Je vous avais , présenté ,il y a quelques semaines l'indicateur Canal Trend Signal ( voir ci-dessous).

(j'ai changé le code hier)

http://sohocool.over-blog.com/article-31351452.html Voici le code Gann hi-low Activator ,avec cet indicateur on a seulement une ligne.

Quand le prix est supérieur à la moyenne du haut (high) :l'on garde la moyenne du bas(low),

et vice versa.

Code PRT:

//Gann hilow moyenne multiple

//variable p= période moyenne --défaut =5

//variable t= type de la moyenne --- défaut =0 (simple)

a1= average[p,t](high)[1]

b1=average[p,t](low)[1]

if customclose > a1 then

c1 = 1

Else

IF customclose < b1 then

c1=-1

endif

ENDIF

if c1= -1 then

D1 = a1

cc=-1

ELSE

D1=b1

cc=1

endif

return D1 coloured by cc as "gann hilow"

//////fin du code

Published by SOHOCOOL

-

dans

Sohocool

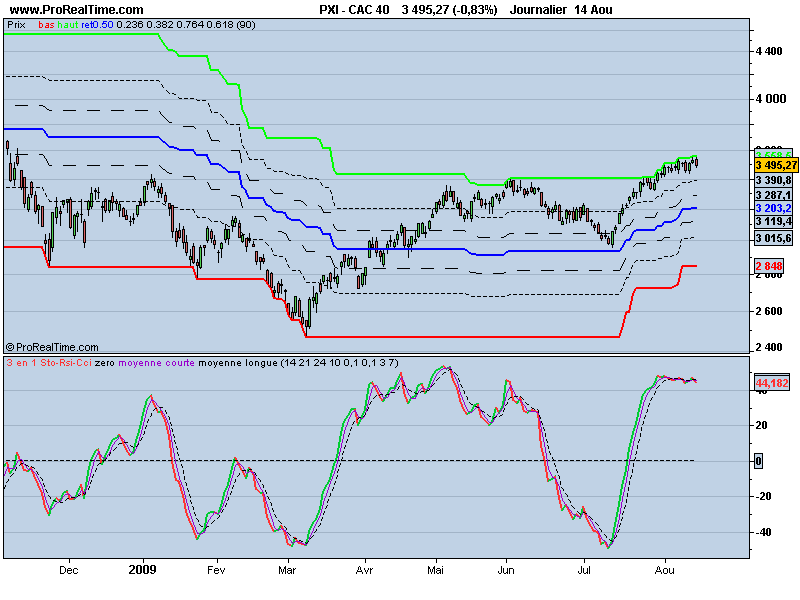

15 août 2009

6

15

/08

/août

/2009

18:40

L'indicateur 3 en 1 combine les 3 indicateurs stochastic,rsi,cci.

1-Vous l'utilisez comme un indicateur normal.

2-Si vous réglez w1=0 et w2 =1 vous avez le CCI.

Si vous réglez w1=0 et w2 = 0 vous avez le Stochastic centré sur 0 (au lieu de 50)

Si vous réglez w1=1 et w2=0 vous avez le RSI centré sur 0 (au lieu de 50).

Bons trades.

Voir la formule Metatrader :

http://codebase.mql4.com/ru/5830

Code prorealtime :

////////////3 en 1 Sto - Rsi -Cci//////////////

/////vARIABLES x 8

// r = période rsi -- défaut = 14

// c = période cci -- défaut = 21

//d = période donchian stochastic -- défaut = 24

//k= période lissage stochastic -- défaut = 10

//w1 = coef rsi -- défaut 0.1 --entre 0 et 1 (décimal)

//w2 = coef cci --défaut 0.1 --entre 0 et 1 (décimal)

//mc=moyenne courte --défaut = 3

//ml = moyenne longue --défaut =7

////////////////////////////////////////////////

aa=rsi[r](close) - 50

bb=cci[c](typicalprice)

cc=Stochastic[d,k](close) - 50

dd=cc*(1-(w1+w2)) + aa*w1 + bb*w2

mdd1=weightedaverage[mc](dd)

mdd2=weightedaverage[ml](dd)

return dd as "3 en 1 Sto-Rsi-Cci",0 as "zero",mdd1 as "moyenne courte",mdd2 as "moyenne longue"

/////fin du code ///////////////////////////

Published by SOHOCOOL

-

dans

Sohocool

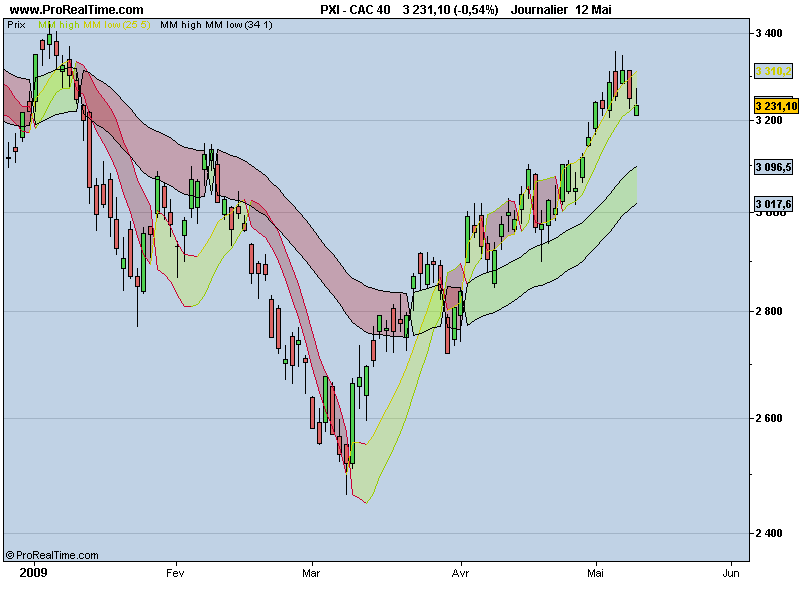

12 mai 2009

2

12

/05

/mai

/2009

22:19

Code modifié le 26 août 2009

Le canal trend signal comprend 2 moyennes mobiles ,la moyenne du prix haut ,et la moyenne du prix bas,d'une même période.Avec le code ci-dessous ,vous pouvez choisir,

le type de la moyenne (simple, exponentielle,pondérée, end-point)

3 graphes ,en exemples, de 2 canaux de moyennes mobiles:

-simple 5 ,et 34 périodes

-end-point 25 périodes ,exponentielle 34 périodes

-exponentielles 13,et 34 périodes.

Example: http://www.forexfactory.com/showthread.php?t=178446

Le code Metatrader :

http://codebase.mql4.com/3957

CODE PROREALTIME:

//////////////canal trend signal

///////variable p =période moyenne mobile

////////////////////t= MM type (choix de la moyenne)

prix=customclose

a1= average[p,t](high)[1]

b1=average[p,t](low)[1]

if prix > a1 then

c1 = 1

endif

if prix < b1 then

c1=-1

endif

if c1 = -1 then

mh = a1

ml=b1

else

mh = b1

ml = a1

endif

return mh AS "MM high",ml as "MM low"

//////////////////////////////FIN DU CODE

Published by SOHOCOOL

-

dans

Sohocool

15 avril 2009

3

15

/04

/avril

/2009

16:30

indicateur MATWO pour le forex ci-dessous le lien pour l'explication(anglais):

http://codebase.mql4.com/4117

////////////////////////////////////////

//matwo vu metatrader pour forex

//mettre matwo01 en histogramme

//variable = p(nombre de période) - par défaut 8

a1 = average[p](WeightedClose)

a2= exponentialaverage[p](close)

b1=average[p*2](weightedclose)

b2=exponentialaverage[p*2](close)

c1=((b2-b1) + (a2-a1))*10000

c2=(a2-a1)*10000

return c1 as "Matwo01",c2 as "Matwo02"

////////////////////////fin

20 janvier 2009

2

20

/01

/janvier

/2009

13:08

L 'indicateur Demarker créé par Tom Demark.

voir: http://www.metaquotes.net/techanalysis/indicators/demarker

Code Prorealtime :

// demark//

// variable : p = période (défaut =14)

if high > high[1] then

demax = high - high[1]

else

demax = 0

endif

if low < low[1] then

demin = low[1]-low

else

demin =0

endif

a1 = Average[p](demax)

a2 = Average[p](demin)

dmark =100*( a1 / ( a1 + a2 ))

return dmark as "demark",30 as"30",70 as"70",50 as "50"

/http%3A%2F%2Fe1.boxcdn.net%2F_assets%2Fthumbs%2F242x286%2Fgeneric-RrX7zo.png%3Fshared_name%3Dsncoje6i29g7loz86315)

/http%3A%2F%2Fe1.boxcdn.net%2F_assets%2Fthumbs%2F242x286%2Fgeneric-RrX7zo.png%3Fshared_name%3Dd9acct1ifesqq3wpjno0)

/image%2F0996909%2F20190208%2Fob_6a96dd_le-mandala-de-couleur-entourent-l-indi.jpg)