4 juillet 2009

6

04

/07

/juillet

/2009

12:57

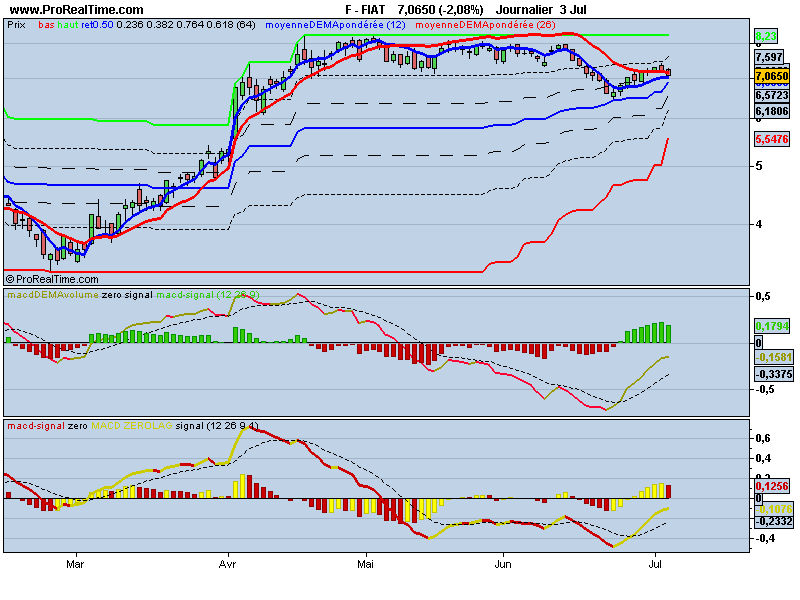

Maintenant ,que nous avons les moyennes pondérées par les volumes : nous pouvons programmer les Macd.

Voici,le code du Macd de 2 moyennes Dema pondérées par les volumes,avec moyenne exponentielle pour calculer le signal.

Codes :

//////////macd moyenne dma pondérée par volume

//variable p =période moyenne courte--par défaut 12

//p1 = période moyenne longue -- par défaut 26

// q = période signal (trigger) -- par défaut 9

aa= close*volume

///////////////////////

bb1=dema[p](aa)

cc1=dema[p](volume)

dd1=bb1/cc1

///////////////////////////////////

bb2=dema[p1](aa)

cc2=dema[p1](volume)

dd2=bb2/cc2

////////////////////////////////

zz= dd1- dd2

zz1= exponentialaverage[q](zz)

zz2= zz-zz1 //histogramme

return zz as "macdDEMAvolume",0 as "zero",zz1 as "signal" ,zz2 as "macd-signal"

//////FIN

Published by SOHOCOOL

-

dans

Volume

3 juillet 2009

5

03

/07

/juillet

/2009

20:51

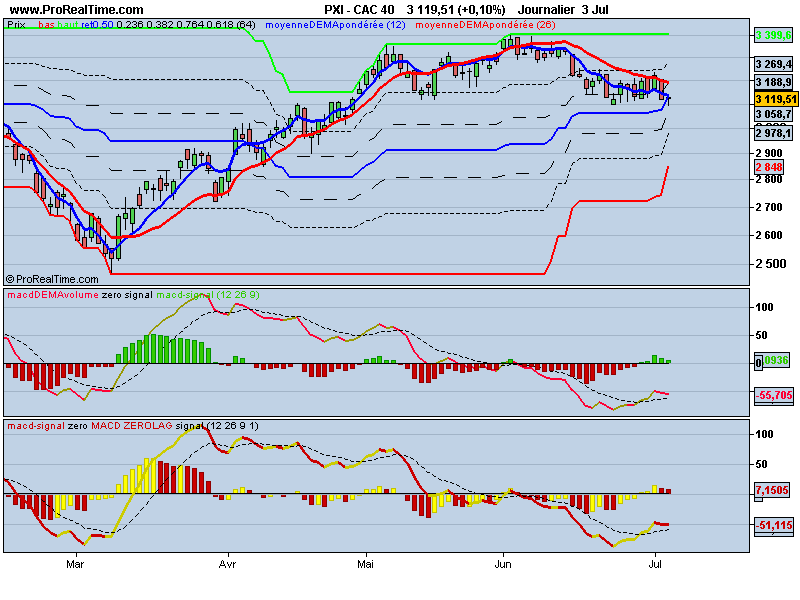

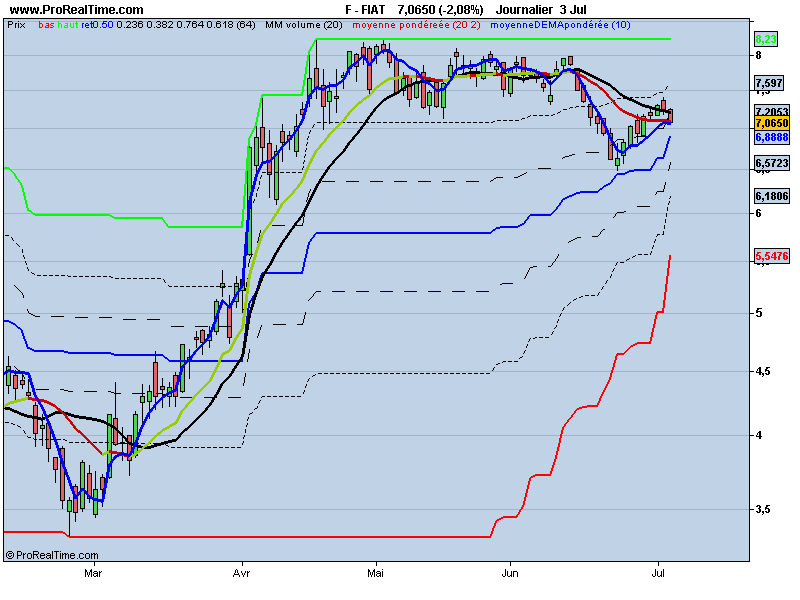

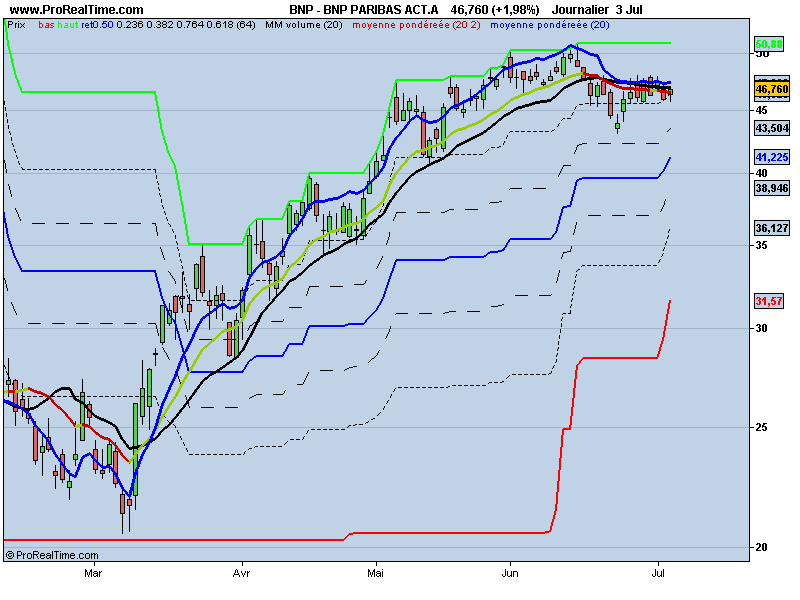

Sur la plateforme Prorealtime ,il y a dans la liste des indicateurs,uniquement la moyenne simple volume.

Ci-dessous deux codes : l'un avec moyennes multiples-volume, l'autre aves dema-volume.

Vous pouvez créer facilement,d'autres moyennes ,en utilisant le même principe.

(tema-volume , hull- volume .etc....).

Sur graphe : noire = moyenne simple , bicolore = moyenne pondérée , bleue = moyenne dema.

Bons trades.

CODES :

//////////moyenne pondérée par volume multitype.

//variable p =période moyenne --par défaut 20

//variable s = type de la moyenne -- par défaut simple.

aa= close*volume

bb1=average[p,s](aa)

cc1=average[p,s](volume)

dd1=bb1/cc1

return dd1 as "moyenne pondérée"

//////////////////FIN

//////////moyenne pondérée par volume dema

//variable p =période moyenne --par défaut 20

aa= close*volume

bb1=dema[p](aa)

cc1=dema[p](volume)

dd1=bb1/cc1

return dd1 as "moyenneDEMApondérée"

///////////////FIN

Published by SOHOCOOL

-

dans

Volume

8 mars 2009

7

08

/03

/mars

/2009

21:20

En étudiant les indicateurs de volume ,surtout ceux à structure intraday: j'ai imaginé de coupler le Repulse d'Eric Lefort avec l'indicateur volume.

ci-dessous deux codes :le repulsevolume ouvert et le repulsevolume borné.

voici le code :

///REPULSE VOLUME

//avec le code du dernier repulse de 2008

//variable p1 par défaut p1=1

a = 100 * ( 3 * CLOSE - 2 * LOW - OPEN ) / CLOSE

b = 100 * ( OPEN + 2 * HIGH - 3 * CLOSE ) / CLOSE

d = EXPONENTIALAVERAGE[P1](a) - EXPONENTIALAVERAGE[P1](b)

aa=cumsum(d*volume)

RETURN aa as "REPULSE VOLUME"

//////////////////////////////////////////fin

éventuellement le code du Repulse volume borné :

/////////repulse volume borné

//p1 variable du repulse --défaut =1

// p variable periode borne -défaut =10

a = 100 * ( 3 * CLOSE - 2 * LOW - OPEN ) / CLOSE

b = 100 * ( OPEN + 2 * HIGH - 3 * CLOSE ) / CLOSE

d = EXPONENTIALAVERAGE[P1](a) - EXPONENTIALAVERAGE[P1](b)

d1 = d*volume

////////////////bornage

aa=summation[p](d1)

bb=summation[p](volume)

cc = 100 *(aa/bb)

RETURN cc as "repulse volume borné", 0 as "zero"

//////////////fin

LE 10 MARS ,

Si vous réglez le repulse sur 5 , alors vous avez la valeur 1 du repulse lissé ( premier

code du répulse ),formule qui se trouve dans le premier livre de Eric Lefort.

ci-dessous un example:

8 mars 2009

7

08

/03

/mars

/2009

18:49

Sur Prorealtime l'indicateur de "série" accumulation/distribution, est en fait l'indicateur intensity intraday de David Bostian.

la formule de accumulation /distribution de Larry Williams (qui ce trouve dans le livre de Bollinger) est:

acc/dis=((close-open)/(high - low))*volume

ci-dessous code de l'indicateur ouvert :

////acumulation/distridution (livre Bollinger)

aa= range // =(high - low)

if aa <> 0 then

a1=( ( close-open) / (aa) )* volume

else

a1=0

endif

b=cumsum(a1)

return b as "accumulation distribution"

/////////////////////////////////////////fin

Bollinger conseille de regarder les formes ouverte et fermée de cet indicateur.

ci-dessous le code de l'accu/distri ,fermé ou borné:

////acumulation/distridution multi-moyenne Borné

//variable p nombre de barres -défaut =10

//variable s mmtype = type de moyenne mobile -par défaut 1 = moyenne simple

aa= range

if aa <> 0 then

a1=( ( close-open) / (aa) )* volume

else

a1=0

endif

a2 = average[p,s](a1)

b1 = average[p,s](volume)

c1 = (a2 / b1)*100

if c1 >= c1[1] then

color =1

else

color=-1

endif

return c1 coloured by color as "accum-distri-borné"

///////fin

18 février 2009

3

18

/02

/février

/2009

17:33

Obv est un indicateur de volume - j'ai trouvé sur internet une variante :

le obv multivote,en plus de la clôture ,il prend en compte le +haut et le +bas du jour.

j'ai rajouté une moyenne pondérée comme signal.

ci-dessous le code :

//MULTI-VOTE OBV

// Appeared in June 93 issue of Stocks & Commodities magazine.

////OBV MULTI-VOTE////

if high >high[1] then

c1=1

else

c1=-1

endif

if high = high[1] then

c1=0

endif

if close > close[1] then

c2 = 1

else

c2=-1

endif

if close = close[1] then

c2=0

endif

if low > low[1] then

c3 = 1

else

c3=-1

endif

if low = low[1] then

c3=0

endif

b1=cumsum(((c1+c2+c3)/3)*volume)

////////////trigger moyennemobile

//variable moyenne = p par défaut = 5

b2= weightedaverage[p](b1)

return b1 AS " OBV MULTIVOTE" ,b2 as "signal"

///////////////////////////////////////////////////////////

18 janvier 2009

7

18

/01

/janvier

/2009

17:50

Le maddox momentum est un momentum avec les volumes .

Le code Prorealtime:

///Maddox momentum

// variable : p période e la summation (défaut =21)

pr= customclose

a1=(pr-pr[1])*volume

aa=summation[p](a1) / 1000

return aa as "maddox momentum" , 0 as "ligne zero"

4 janvier 2009

7

04

/01

/janvier

/2009

16:13

Cet indicateur est conseillé par John Bollinger dans son livre (les bandes..) page 17.

Pour effectuer des comparaisons entre actions ou marchés - il suffit de créer une mesure relative.

Il faut diviser les volumes par leur moyenne mobile à 50 jours(barres) ,puis on multipliera le resultat par 100.

Le code pour Prorealtime : ( avec variable p pour la moyenne mobile)

//////////////////volumenormalisé

aa= volume

//variable p par défaut 50

bb= average[p](aa)

cc= 100*(aa/bb)

return cc as "volume normalisé",100

/////////////////////////////////////////////////////////////////////////

Published by SOHOCOOL

-

dans

Volume

/image%2F0996909%2F20190208%2Fob_6a96dd_le-mandala-de-couleur-entourent-l-indi.jpg)