27 août 2011

6

27

/08

/août

/2011

16:24

Bonjour,

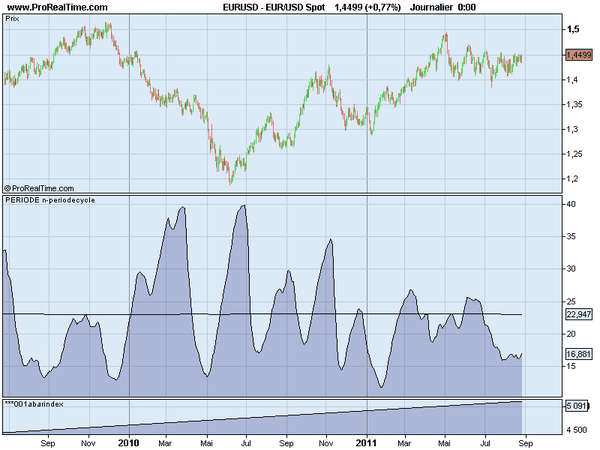

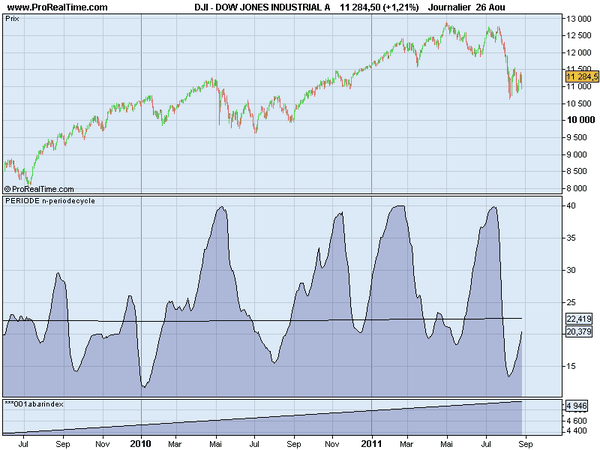

Il y a quelques jours ,j'ai eu l'idée de faire la moyenne[barindex] de l'indicateur périodescycles

de J.Ehlers vu sur le blog de HK-lisse.

Pour le Cac40 Daily le résultat est 21.63 soit 22 jours.

pour le Dow Jones Daily le résultat est 22.42 soit 22 jours.

Et pour EurUsd Daily le résultat est 22.94 soit 23 jours.

EurUsd 60M le résultat est : 23.68 soit 24 Heures.

EurUsd 15 M le résultat est : 22.39 soit 22 périodes de 15M.

A+

Published by SOHOCOOL

-

dans

Sohocool

17 août 2011

3

17

/08

/août

/2011

15:12

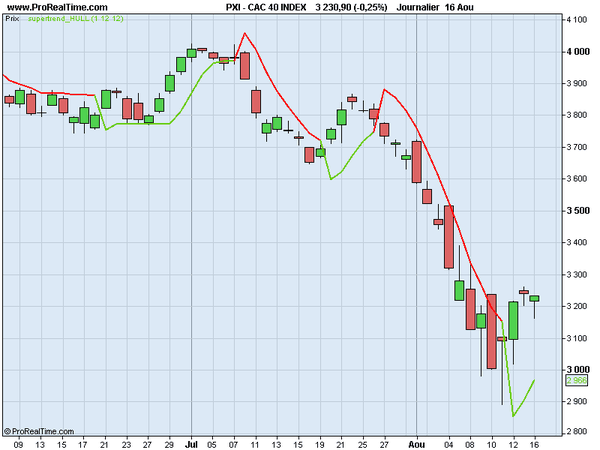

Bonjour ,

J 'ai modifié le code Supertrend(olivier Seban) en remplaçant le prix moyen (Median price)

par la moyenne de Hull.

Vous pouvez facilement mettre la moyenne de votre choix à la place de Medianprice.

Bons trades.

CODE POUR METATRADER (IL FAUT CHARGER LES 2 INDICATEURS)

http://www.forex-tsd.com/indicators-metatrader-4/15133-supertrend-11.html

Code Prorealtime :

//////////////////////////////////////////////////////////////////////////////

/////////////////////////SUPERTREND HULL//

////////////////////////by SOHOCOOL

/////////////////////AOUT 2011

////////////////////////////////////////////////////////////////////

///VARIABLES

//////aa = coef de average true range -- décimale défaut = 1

//////bb = périodes average true range -- entier défaut =12

//////p = périodes Hull average -- entier défaut = 12

//////////////////////////////////TRUE RANGE

c1 =abs( high - low)

c2 = abs( close[1]-high )

c3 = abs ( close[1] - low )

c4 = max(c1,c2)

c5 = max(c4,c3)

/////////////////////////////AVERAGE TRUE RANGE

atr =AVERAGE[bb](c5)

/////////////////////////////////////////////

/////////////////////////////////////////////////////////////// Moyenne = Mobile de HULL

demiP = round(P/2)

temp = 2*WeightedAverage[demiP](close) - WeightedAverage[P](close)

racineP = round(SQRT(P))

MMHULL = WeightedAverage[racineP](temp)

REM Fin Moyenne Mobile de HULL

//////////////////////////////////////////////

avg=MMHULL ////////////////METTRE VOTRE MOYENNE ICI

up=avg+aa*atr

dn=avg-aa*atr

once trend=1

if close>up[1] then

trend=1

elsif close<dn[1] then

trend=-1

endif

if trend<0 and trend[1]>0 then

flag=1

else

flag=0

endif

if trend>0 and trend[1]<0 then

flagh=1

else

flagh=0

endif

if trend>0 and dn<dn[1] then

dn=dn[1]

endif

if trend<0 and up>up[1] then

up=up[1]

endif

if flag=1 then

up=avg+aa*atr

endif

if flagh=1 then

dn=avg-aa*atr

endif

if trend=1 then

super=dn

else

super=up

endif

return super coloured by trend as "supertrend_HULL"

////////////////////////////////////////////////////////////////////////FIN // END

Published by SOHOCOOL

-

dans

Alan Hull

17 juillet 2011

7

17

/07

/juillet

/2011

20:08

Dans l'élan , je poste le Cybercycle que j'ai en magasin.

Pour Metatrader ,beaucoup indicateurs J.Ehlers ici:

http://www.forex-tsd.com/indicators-metatrader-4/3479-all-john-ehlers-indicators.html

Code Prorealtime :

//ehlers cyber cycle

//by sohocool

// Dec 2008

//variable b1 = alpha --- décimale défaut= 0.07

a1 = customclose // défaut = medianprice

if barindex > 7 then

s1 = (a1 + 2*a1[1]+2*a1[2] + a1[3])/6

c1 = SQUARE(1-(0.5*b1))*(s1-2*s1[1]+s1[2])

c2=2*(1-b1)*cyc[1]

c3= square(1-b1)*cyc[2]

cyc = c1 + c2-c3

else

cyc = (a1-a1[1]*2 + a1[2])/4

endif

return cyc as "cybercycle",cyc[1] as "trigger",0 as"zero"

//////////////////////////FIN - END ///////////////

Published by SOHOCOOL

-

dans

John Ehlers

17 juillet 2011

7

17

/07

/juillet

/2011

12:37

Published by SOHOCOOL

-

dans

John Ehlers

26 juin 2011

7

26

/06

/juin

/2011

13:00

Bonjour ,

Maintenant ,c'est facile de calculer l'oscillateur du pourcentage des bandes de

Bollinger de la moyenne de HULL.

La formule est :

Pourcentage(%) = 100* (prix - bande bas) / (bande haut - bande bas)

Bons Trades.

Published by SOHOCOOL

-

dans

Alan Hull

19 juin 2011

7

19

/06

/juin

/2011

17:43

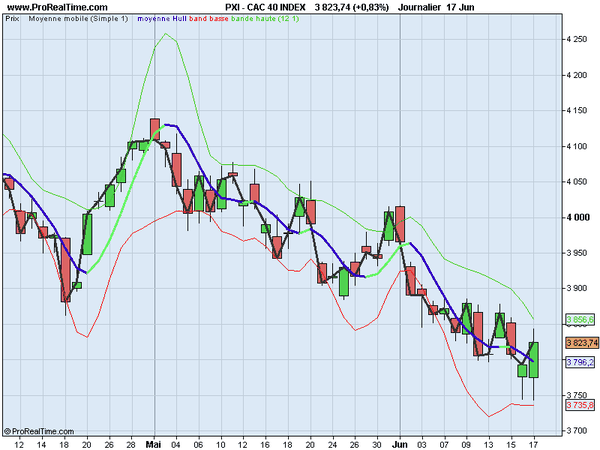

Bonjour à tous,

Bandes de Bollinger avec la Moyenne de Hull et, écart type (standard deviation en Anglais)

calculée avec la moyenne Hull.

La moyenne de Hull étant très réactive: le coéfficiant des bandes doit être plus bas

au alentour de 1.

CODE PRT:

///////////////////////////////////////

/////////bandes de Bollinger avec moyenne de Hull

//variable p = entier = période moyenne de Hull -par défaut =12

// coef= coefficiant bande Bolinger =décimal -par défaut = 1

///////////by sohocool // le 17/06/2011

////////////// Moyenne Mobile de HULL

demiP = round(P/2)

temp = 2*WeightedAverage[demiP](customclose) - WeightedAverage[P](customclose)

racineP = round(SQRT(P))

MMHULL = WeightedAverage[racineP](temp)

///////////////////////////////////////////////////////////

av=mmhull

//////////////////////////////////////////////////

som=0

for i=0 to p-1 do

som = som + SQUARE( customclose[i]-av)

next

som=som / p

ecart = SQRT(som)

////////////////////////////////////////////////////////////////

bas = av - coef*ecart

haut= av + coef*ecart

/////////////////////////////////////////////////////////////////////////

return av as "moyenne Hull",bas as "band basse",haut as "bande haute"

///////////////////////////////////////////FIN

Published by SOHOCOOL

-

dans

Bollinger John

17 juin 2011

5

17

/06

/juin

/2011

08:11

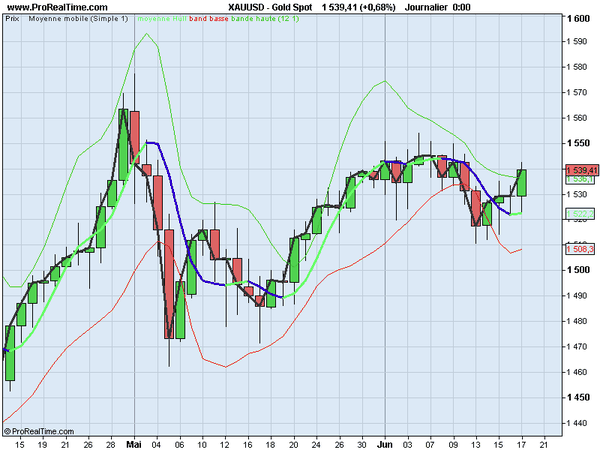

EUR-USD 1 HEURE ET 15 MINUTES A 9H04 (PARIS) .

Published by SOHOCOOL

-

dans

FOREX

6 juin 2011

1

06

/06

/juin

/2011

20:03

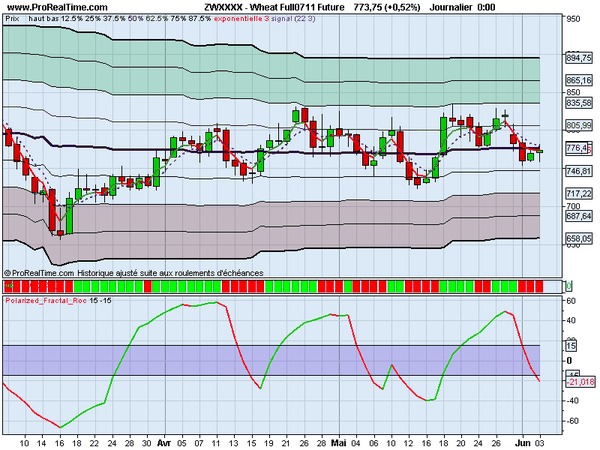

Bonsoir,

Je vous propose une interprétation de l'indicateur "Polarized Fractal Efficiency "de

Hans Hannul.

Il est construit avec l'indicateur Roc.

Voir le lien ci-dessous :

http://www.amibroker.com/library/detail.php?id=231

Code ProRealtime :

///////////////////Polarized Fractal Roc

///////////////by Sohocool

////////////////////////////////////////////////////////////////////

p =10

t=5

///////////////////////////////////////////////////////////////////

C1= SQRT(SQUARE(ROC[9](customclose)) + 100)

C2=summation[p]( SQRT(SQUARE(ROC[1](customclose)) + 1))

sign =SGN(MOMENTUM[9](customclose))

EFF=100*SIGN*C1/C2

PF=ExponentialAverage[t](EFF)

///////////////////////////////////////////////////

RETURN PF as"Polarized_Fractal_Roc",15 as "15",-15 as"-15"

//////////////////////////////////Fin /////End

Published by SOHOCOOL

-

dans

Sohocool

5 mai 2011

4

05

/05

/mai

/2011

10:10

La stochastique étant l indicateur pourcentage du canal de Donchian.

On peut donc inverser le raisonnement ,et calculer le Donchian canal avec la moyenne de 5 périodes (22,44,88,176,352) cycle ou (11,22,44,88,176) demi-cycle.

Published by SOHOCOOL

-

dans

Donchian

23 avril 2011

6

23

/04

/avril

/2011

15:25

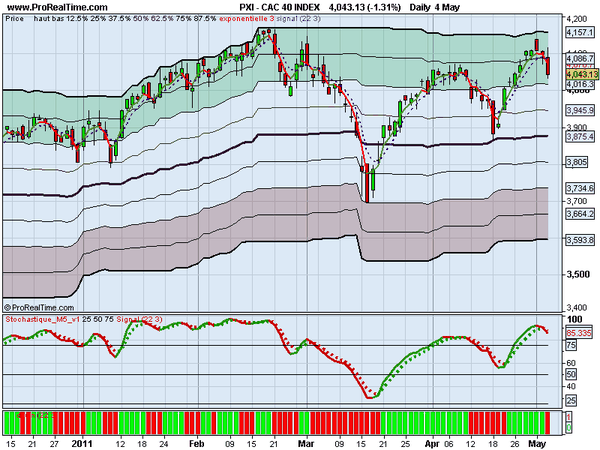

Bonjour à tous,

Bonjour Fred,

Le code Bandes de Bollinger multiples moyennes mobiles stop and reverse pour PRT

Ci dessous le lien pour indicateur MT4 :

http://forex-indicators.net/mt4-indicators/bbands_stop

Ici l'histogramme :

http://www.forex-tsd.com/indicators-metatrader-4/10228-bbands-stop-bar-2.html#post277800

On peut régler le style de l indicateur ligne façon Supertend ou Points façon S.A.R.

CODE PRT :

//////////////////////////////////////////////////////////////////////////////////////

///BBolliinger_stop_and_reverse

///By Sohocool.

///super bandes Bollinger Stop and reverse

///Variables P =periode moyenne mobile par défaut ==22

///////////////////////s = type de la moyenne mobile par défaut =Simple

///////////////////////r = Coefficiaent ecart type (standard deviation) par défaut = 1.00 // mettre décimale

//////////////Réglage de la courbe ligne =façon Super trend ou Points façon SAR.

////////////Bands_bollinger

// ecart type = standard deviation

co=customclose

av=average[p,s](co)

som=0

for i=0 to p-1 do

som = som + SQUARE( co[i]-av)

next

som=som / p

ecart = SQRT(som)

//cv = average[p,s](co)

up= av + r*ecart

dn= av - r*ecart

///////////////////Stop and reverse

once trend=1

if co>up[1] then

trend=1

elsif co<dn[1] then

trend=-1

endif

if trend<0 and trend[1]>0 then

flag=1

else

flag=0

endif

if trend>0 and trend[1]<0 then

flagh=1

else

flagh=0

endif

if trend>0 and dn<dn[1] then

dn=dn[1]

endif

if trend<0 and up>up[1] then

up=up[1]

endif

if flag=1 then

up=av+r*ecart

endif

if flagh=1 then

dn=av-r*ecart

endif

if trend=1 then

super=dn

else

super=up

endif

return super coloured by trend as "BBollinger_Stop_Reverse"

/////////////////////////////////Fin////End

Published by SOHOCOOL

-

dans

Bollinger John

/image%2F0996909%2F20190208%2Fob_6a96dd_le-mandala-de-couleur-entourent-l-indi.jpg)