Bonjour à tous,

Voici ,la traduction en language PRT du code de Elder's fait par José Silva ,c'est une

interpretation.

Le lien : http://trader-online.tk/MSZ/e-w-Elders_AutoEnvelope.html

Code Prorealtime.

//////////////////////SOHOCOOL

///////////////////////ELDER 'S AUTO ENVELOPES PROREALTIME

///////////////////////28 AOUT 2011

{Elder's AutoEnvelope by Jose Silva

{Dr A. Elder's AutoEnvelope interpretation v1.0

Differs from the original in that it avoids

the use of the hindsight-based LastValue()

MetaStock function.

www.elder.com/MetaStock/AutoEnvelope.htm

http://www.metastocktools.com }

{ User inputs }

{pds:=Input("EMA periods",1,252,21);

pdsBak:=Input("lookback periods",1,252,42);

x:=Input("use: Open=1, High=2, Low=3, Close=4, WClose=5",1,5,4);

plot:=Input("[1]AutoEnvelope, [2]Long signals, [3]All signals",1,3,1);

delay:=Input("Entry/Exit signals delay",0,5,0);

{ Price field }

{x:=If(x=1,O,If(x=2,H,If(x=3,L,If(x=5,WC(),C))));

{ Envelope bands

Avg:=Mov(x,pds,E);

hiAvg:=HHV(H,pdsBak);

loAvg:=LLV(L,pdsBak);

shift:=

Mov(If(hiAvg>Avg,hiAvg-Avg,Avg-loAvg),pds,E);

UpperBand:=Avg+shift;

LowerBand:=Avg-shift;}

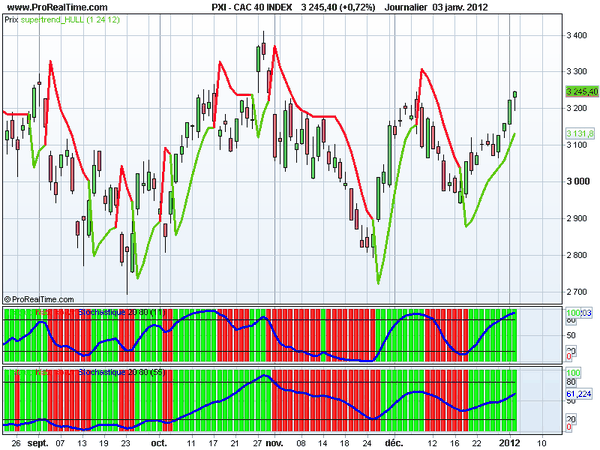

///variable pds = périodes de la moyenne exponentielle (défaut =22)

///variable pdsback = période du canal donchian (défaut = 44) (le double).

//price field

x = customclose

{ Envelope bands }

Avg= ExponentialAverage[pds](x)

hiAvg=Highest[pdsback](high)

loAvg=Lowest[pdsback](low)

////////////////////////////////////////////////////////////////////////////////////

if hiavg >=avg then

shift= exponentialaverage[pds](hiavg -avg)

else

shift=exponentialaverage[pds](avg-loavg)

endif

////////////////////////////////////////////////////////////////////////////

UpperBand=Avg+shift

LowerBand=Avg-shift

/////////////////////////////////////////////////////////////

return avg as "exponentielle",upperband as "bande haute",lowerband as" bande basse"

////////////////////////////////////////////fin///end ///code

/http%3A%2F%2Fe1.boxcdn.net%2F_assets%2Fthumbs%2F242x286%2Fgeneric-RrX7zo.png%3Fshared_name%3D1wgf8unqmojewceowrw9)

/image%2F0996909%2F20190208%2Fob_6a96dd_le-mandala-de-couleur-entourent-l-indi.jpg)